-

重塑格局 中国企业如何抢占智能化C位

来源:

经过十多年发展,中国市场目前不但是全球最大的新能源汽车消费市场,更是最“内卷”的市场:消费者口味刁钻,竞争者如云,下场的玩家竞争力都很强。

即使是智能电动汽车的鼻祖特斯拉,同一车型在中国和美国的售价也相差很大。据悉,Model 3的最低配置款在美国售价比在中国高出大约7840美元,而特斯拉在中国却选择“低头”,甚至实打实地打折。有海外分析师认为,售价差价拉大,主要是美国不存在竞争对手,而在中国需要与本地车企展开激烈竞争。

在传统燃油车时代,由于技术上的天壤之别,中国品牌在冲刺高端市场时无法和规模效应更强的海外或外资企业竞争。但在智能电动车时代,发动机和变速箱被取代,海外巨头花了上百年所构筑出来的技术壁垒,不再是难以逾越的墙,以蔚小理为代表的中国造车新势力,以及以比亚迪为代表的传统车企,在新的赛道上成为了全球关注的焦点。

眼下,中国新能源汽车已经进入到加速变革的浪潮中,如果说电动化是上半场,那智能化是下半场,这也是中国汽车品牌由大变强所必经的一条道路。这条道路上,我们可以看到有更多的中国科技玩家加入这场竞争,引领全球智能化浪潮。

过去十年是中国汽车工业高速发展的十年,汽车产销量迅猛增长,产业链条迸发出巨大的发展潜能。汽车之家特别策划“这十年”中国汽车工业发展相关的系列内容,站在新的历史节点,肩负新的时代使命,开启下一个汽车产业迅猛前进的“黄金十年”。

■传统国际巨头的技术壁垒正在瓦解

汽车行业内存在一个共识:零部件强,则汽车工业强;零部件弱;则汽车工业弱。

实际上,所有汽车强国都拥有自己强大的零部件供应商,像德国有博世、采埃孚和大陆,美国有德尔福、伟世通,日本有电装,韩国有摩比斯。它们把控着整车上最核心的技术,拥有着绝对的议价能力。

而十年前,中国汽车零部件产业长期处于积贫积弱的状态,全球百强名单中看不到一家中国企业。没有本土零部件的强大支撑,中国车企很难做强。

如果没有一场能源革命,后发选手想要原地超车的可能性几乎为零。随着BATH等科技巨头跨界进入市场,智能化浪潮打破了汽车产业多年来形成的供应商秩序。传统汽车企业在特斯拉的示范效应下,也纷纷选择不再依赖供应商,走起了“自研”路线。

比如,为提升对自动驾驶技术的掌控能力,车企开始与上游的芯片、算法供应商达成广泛合作,干起来原本属于Tier 1的系统集成的工作。更有甚者,车企还会自研算法、自研芯片、自研操作系统……

过去几年,在L1和L2级的低阶ADAS中,以博世为代表的国际巨头几乎占据了整个市场70%以上的份额,但再往上的L2+级高阶智能驾驶,巨头Tier 1们基本全线放弃自己的感知算法。可以说,到了高阶智能驾驶技术上,你几乎看不到有哪家车企会宣传搭载了哪家巨头Tier 1的自动驾驶技术。车企要么强调“全栈自研”,要么绑定华为、百度、地平线这些本土供应商联合开发。

传统巨头也在积极转型,纷纷拥抱中国科技企业。早在2018年,安波福就已经宣称与中国算法公司MAXIEYE达成深度合作,共同打造多款摄像头+毫米波雷达融合的ADAS产品;2021年6月,采埃孚又宣布与国内天瞳威视签署战略合作,双方将共同开发自主代客泊车AVP技术;即使强如博世,也是联合中国本土算法公司,共同拿出一套技术方案。

中国科技企业也频频获得海外车企的认可。2021年3月,国内头部自动驾驶算法公司Momenta宣布获得上汽、丰田、博世领投的C轮融资,而这已经不是博世首次投资Momenta了。该公司同时还得到了通用汽车、戴姆勒的支持。

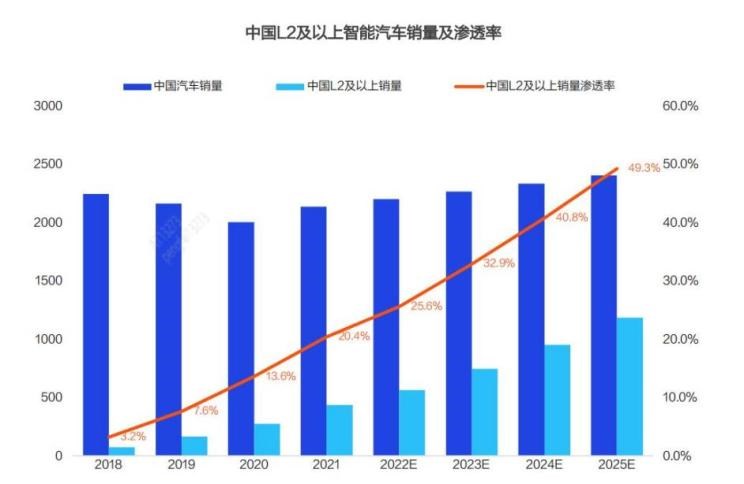

根据汽车之家研究院数据显示,未来随着智能汽车的普及,关键零部件成本将持续下探,叠加产业环境的成熟和科技的不断进步,预计到2025年,中国L2及以上智能汽车销量破千万辆,对应中国智能汽车渗透率达49.3%,智能汽车市场潜力巨大。

智能汽车的本质是ICT化,即“软件定义汽车”。这一变化带来的直接后果是,击碎了传统的供应链格局,很多主机厂开始绕过传统Tier1,与原有的二级供应商或者科技企业合作。这意味着,传统的外资Tier1的垄断壁垒在智能化时代被弱化,新进入者有了乱中取胜的机会。

■科技公司打开智能汽车的“潘多拉魔盒”

在这场百年未有的大变局中,新的科技革命催生了更多元的“玩家”加入战局。

作为国内手机巨头的华为,也强势进军到了智能驾驶功能的军备竞赛当中。凭借ICT行业的优势,无论是智能辅助驾驶系统,还是智能座舱,华为研发起来都得心应手。

赛力斯自从官宣和华为一起造车后,这家曾经只在微型面包车有些许声量的车企,在两年半内市值从不足百亿增长至千亿左右,成为高端新能源车市场不可忽视的一部分。

从赛力斯华为智选SF5、到问界M5、再到问界M7(参数|询价),几乎每过半年,赛力斯就有一款新车上市,华为将互联网迭代的“快”与“赛马机制”发挥到了极致。

今年8月,问界的交付量突破万辆,这个成绩在所有新势力汽车品牌中都是首屈一指的,是目前交付过万时间最短的新势力品牌。

与此同时,华为的“造车之路”可不仅限于赛力斯的华为智选这一模式。华为还为车企提供HUAWEI Inside模式,为车企提供包括智能座舱、智能驾驶、激光雷达在内的自动驾驶解决方案。目前长安、北汽和广汽已与华为展开这一模式的合作,代表车型为北汽极狐阿尔法S华为HI版、长安阿维塔11、广汽埃安。

华为在多次表示,坚持不造车,助力客户造好车、卖好车。华为智能汽车部件业务已上市30多款智能汽车零部件,在过去的一年中,已累计发展了超过300多家产业链伙伴。

此前在对外解释华为不造车的经营理念时,华为曾透露出,希望成为中国智能汽车产业世界级的零部件及软件供应商,更接近于中国智能汽车“博世”的定位。

业内人士认为,如果华为能说服更多车企进行合作,那么后续成为一个智能电动汽车时代的Tier 1巨头,也并非不可能。

除了华为,国内另有一家科技企业,与其成为中国自动驾驶未来的“双子星”,它便是无人机领域的霸主——大疆。与华为高举高打、高性能、高成本的华为高阶智能驾驶解决方案ADS不同,大疆把之前无人机用过的“低价走量”的竞争策略,又搬来用在了智能驾驶业务上。

大疆的理念是,做到“人人都能用得起,并且人人都爱用的智能驾驶”,这从大疆首款合作车型为宝骏KiWi EV微型电动汽车上可明显看出,大疆要走一条“农村包围城市”的商业路径。

为何大疆能将成本控制得那么好?背后来源于两个优势。第一,大疆有多年的智能系统的研发、设计、制造、量产、交付的经验,有几千万量级的智能系统量产的积累;第二个,大疆有高度垂直整合的软硬件供应链能力。

大疆的入局也让智能汽车市场的竞争更加激烈和精彩。近年来,中国科技企业和互联网巨头,通过与车企合作,进军智能电动汽车造车领域的案例比比皆是。

腾讯,与广汽签订合作协议,在车联网服务、智能驾驶、云平台、大数据、汽车生态圈、智能网联汽车营销与宣传等领域,开展业务合作;阿里与上汽、张江高科联合,投入百亿,打造高端智能纯电动汽车品牌IM智己汽车;百度与吉利战略合作,成立集度汽车面向乘用车市场,以整车制造商的身份进军汽车产业……

此外,更有不少初创科技企业应运而生,带领智能驾驶走向更高阶的方向。比如,文远知行和小马智行,致力于解决简单场景的自动化驾驶,如无人出租、物流配送、无人巴士和港口码头。

一方面,科技企业引领汽车智能化,另一方面,行业跑的快,也离不开政府的支持。

经过多年的发展,政策已经逐步从原来的设定目标、制定规范方面,向引导落地实施、搭建基础设施以及网络及数据安全等方面转移。

中国消费者经过多方洗礼,对智能化需求需求和接受程度普遍要比海外消费者高,双重作用下,促使中国车企的智能化水平跑在了全球前面。

■把“卡脖子”领域变成我们的机会

近年来,中国企业在电气化领域做得很好。在全球动力电池TOP10中,6家中国企业、3家韩国企业、1家日本企业已成常态。从最新的SNE Research数据看,中国六家企业共占据市场份额56%,其中宁德时代市场份额从此前的28%提升至34%。

但正如前所述,智能化是抢占行业竞争制高点的关键领域,而芯片是车企展现智能力的关键要素。业内人称,中国汽车芯片对外的依赖超过了对石油的依赖,石油对外依存度大概是70%,汽车芯片达到了95%,依存度非常巨大。

在车规级芯片方面,中国企业仍在突围之中。这一点从无数主打智能化的新车都集体以高通8155座舱芯片和英伟达Orin自动驾驶芯片为卖点就能清晰看出来。

不可否认,由于中国消费者普遍比海外消费者更接受智能化产品,中国市场也俨然成为了全球顶级车载计算芯片的角斗场。比如,Mobileye的EyeQ5H率先在吉利极氪量产、高通Snapdragon Ride率先在长城高端车量产等。

有危机,其中就蕴藏着机遇。近几年,中国市场先后冒出来了诸如地平线、芯驰科技、黑芝麻科技等一批比较知名的新兴芯片公司,他们积累了一定的基础,相比海外芯片,他们对芯片迭代速度快,对车企响应速度快、有望成为汽车智能芯片领域重要参与者。

“地平线研究的是AI智能芯片,是边缘人工智能计算平台,为客户提供的还有芯片之上的软件能力,即算力、工具链,另外还有软件生态资源。”地平线创始人兼CEO余凯曾多次重申地平线不是一家单纯的芯片企业。

地平线征程芯片已经大量搭载于中国车企上,包括长安汽车、智己汽车、广汽埃安、岚图汽车、上汽大通、理想汽车等。地平线总裁陈黎明透露,“在域控制芯片使用里面,地平线今年1-5月出货量已经超过英伟达和高通之和”。

余凯曾和汽车之家直言,“不想当元帅的兵不是好兵”,地平线的目标是在2025年,成为中国智能汽车计算平台市场占有率NO.1。

除了初创科技企业与车企深度绑定外,也有一些车企选择亲自“造芯”,比如吉利旗下的芯擎科技于2021年10月发布了第一款智能座舱高度定制的芯片龍鹰一号,这是国内首个利用7nm先进制程设计制造的自主车规级智能座舱芯片,性能上对标当下正红的高通8155。

据介绍,龍鹰一号芯片将于2023年正式装车,将供应吉利和一汽旗下车型。同时,芯擎科技旗下的7nm ADAS芯片将于2024年装车,这款芯片将全面对标英伟达Orin。

中国电动汽车百人会副理事长兼秘书长张永伟在近期提出建议,鼓励车企实行“两条腿走路”策略,并行使用国内和国外芯片,在进口芯片出现异常时有替代方案,避免“华为事件”在汽车领域重演。

智能汽车是一场只有起点,没有终点的马拉松。这场马拉松比赛里,玩家早已不单单是车企,互联网巨头、IT厂商、汽车零部件企业、数据公司等,都会发挥各自的优势,在全球市场份额中,争夺一杯羹。期待这些中国企业不负新时代的使命,开启下一个汽车产业迅猛前进的“黄金十年”。

- 兰博基尼

- 兰博基尼(Automobili Lamborghini S.p.A.)是一家意大利汽车生产商,全球顶级跑车制造商及欧洲奢侈品标志之一,公司坐落于意大利圣亚加塔·波隆尼(Sant'Agata Bolognese),由费鲁吉欧·兰博基尼在1963年创立。主要车型有Aventador、Huracan、雷文顿Reventon、盖拉多Gallardo、蝙蝠Murcielago等。

- 劳斯莱斯

- 劳斯莱斯(Rolls-Royce)是世界顶级的超豪华轿车厂商,1906年成立于英国,公司创始人为Frederick Henry Royce(亨利·莱斯)和Charles Stewart Rolls(查理·劳斯)

- 宾利

- 宾利(BentleyMotors Limited)是一家举世闻名的超豪华汽车制造商,总部位于英国克鲁。1919年,W.O.宾利先生创办了宾利汽车公司

- 宝马

- 宝马(BMW)是享誉世界的豪华汽车品牌。宝马的车系有1系、2系、3系、4系、5系、6系、7系、i系、X1、X2、X3、X4、X5、X6、X7、Z4等几个系列,还有在各系基础上进行改进的M系(宝马官方的高性能改装部门)。宝马公司创建于1916年,总部设在德国慕尼黑。BMW的蓝白标志宝马总部所在地巴伐利亚州州旗的颜色

- 法拉利

- 法拉利是举世闻名的赛车和运动跑车的生产厂家,总部位于意大利马拉内罗(Maranello),由恩佐·法拉利(Enzo Ferrari)于1947年创办,主要制造一级方程式赛车、赛车及高性能跑车。法拉利品牌法拉利所使用的传奇标志有着非同寻常的起源

- 特斯拉

- 特斯拉(Tesla),是一家美国电动车及能源公司,产销电动车、太阳能板、及储能设备。 总部位于美国加利福尼亚州硅谷帕洛阿尔托(Palo Alto)。 特斯拉第一款汽车产品Roadster发布于2008年,为一款两门运动型跑车

- 奔驰

- 梅赛德斯-奔驰奔驰,德国百年汽车品牌,汽车文明的先驱者与引领者,被认为是最成功的高档汽车品牌之一,其登峰造极的技术水平、精湛过硬的质量标准、推陈出新的创新能力、以及一系列经典轿跑车款式令人称道,车系有A级、B级、C级、CL级、CLK级、E级、S级、SL级、SLC级、SLK级、SLR级、G级、GL级、GLK级、M级、R级、AMG车系等。

- 保时捷

- 保时捷(Porsche)是一家德国汽车生产商,又叫波尔舍,总部位于德国斯图加特,是欧美汽车的主要代表。主要车型有911、Boxster、Cayman、Panamera、Cayenne、Macan。1931年,保时捷成立于斯图加特,以生产高级跑车闻名于世界车坛