-

深评:牛市或来 能否带动车市增长?

来源:

2018年股市从年头到年尾漫长的“关灯吃面”惨状,和汽车销量连续两位数负增长的灰头土脸交相辉映。这俩原本没啥关系的领域,却如此步调一致的做起难兄难弟,让整个市场都怀疑起了二者之间的“基情”。

汽车行业的从业人员,更愿意相信这种基情。“哎,股市跌这么惨,大环境不好嘛,老百姓都没钱买车了!”据说,这样说可以强烈减轻汽车行业从业者的负罪感。不过话说回来,股市和汽车行业到底有没有关联,二者的“基情”是不是有实锤呢?这是个有趣且有意义的话题,且听笔者慢慢道来。

●《深评问道》是什么?

《深评问道》是汽车之家首个面向行业端用户打造的节目,特约汽车行业资深从业者执笔,独家解析/揭秘行业大事件。除了热闹表象,我们更想向您呈现对事物本质、因果以及未来可能性的探究和思考。

本期行业评论员——云松令,经济学博士,前汽车整车厂从业者,现汽车产业链投资人。擅长从宏观的视角分析产业,以跨行业的角度观察汽车。

60秒快速了解核心论点:

1、对于众说纷纭的汽车销量与股市的关系,我们用定量分析给了个结论——汽车销量和股市确实有关系,股市表现与11个月以后的汽车销量中度负相关; 2、汽车销量与股市有关系最主要的原因在于,中国股市波动剧烈,股市和车市都是政策市,一轮牛市的走起来通常就是11个月,所以他们的相关关系也跨了11个月; 3、在牛熊交替剧烈的时候,股市和车市高度相关,在牛熊交替弱的时候,股市和车市关系也弱。所以这轮牛市是否对股市影响明显,关键看他会不会变“疯牛”; 4、综合各种情况看,这轮牛市疯的概率小,车市受他的影响也小。虽然我们认为车市还是有可能迎来复苏,但关键原因不在股市,而在车市自己。

一、股市和汽车销量确有关系

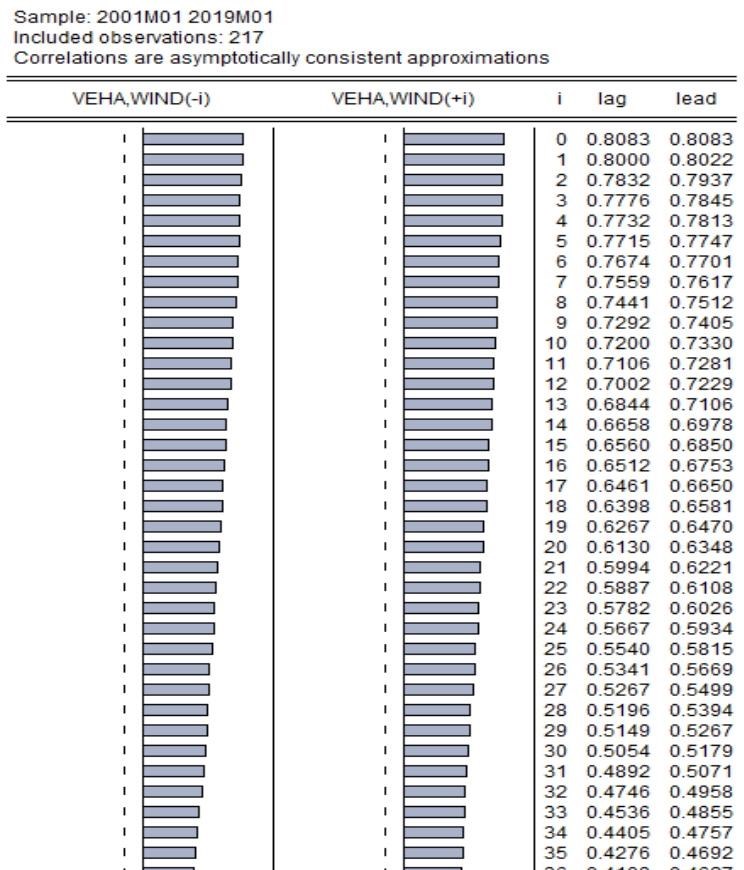

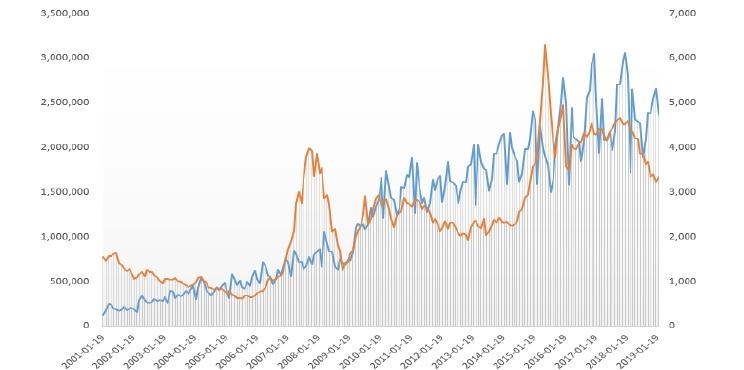

说到两件事之间的关系,肯定有人第一时间想到测测他俩的相关系数。比如2001年1月到2019年1月,汽车销量和万得全A指数的相关系数高达0.8,而且把他俩错开时间测,比如2019年1月的股指对应2018年12月的销量,以此类推,看看他们俩跨期之间的相关系数,我做了一共36期的跨期,正相关系数都很高,如下图所示。

『万得全A指数与汽车销量跨期相关系数』

图中veha表示汽车销量,wind表示万得全A指数,表示对应指数提前i期。那么,是不是可以说股市和汽车销量高度相关呢?答案是,当然不行。为什么呢?我给你看下二者的折现图你就明白了。

『万得全A与汽车销量折线图』

由图中可见,在新世纪以来的18年中,无论汽车销量还是A股指数,虽然中间波动频繁,但在大趋势上二者都是昂扬向上的姿态。这个大趋势的相同,淹没了二者波动细节上的差异,让他们相关系数达到了相当高的地步。

这是中国经济整体向前发展的结果。新世界以来,中国加入WTO,在进一步深化的改革开放中,GDP年均增长率高达10%,GDP总量年年攀升,18年间由5万亿出头,增长到如今的90万亿。在这个巨大的动量下,国内几乎所有领域都在趋势性变好。

这种背景下,别说拿汽车销量和A股指数做相关系数,你哪怕拿人均寿命、或者拿全民平均身高来和股市做长期相关性分析,他们也是强烈正相关的。

尽管并不存在A股表现越好,我们的寿命越长;又或者我们身高越高,股市指数越高的关系。所以,直接拿股指和汽车销量做相关分析,是典型的伪相关。汽车销量增速和股市的相关性存在同样的问题。

因为过去20年,随着GDP的增长,居民收入的增高,居民拥有的汽车总量快速增加,这直接导致了,汽车销量增速随着经济体量的扩大,开始趋势性降低。所以二者必然是显著的负相关关系。这是趋势造成的,与股市和车市二者自身的变化无关。所以,要想了解股市和车市的真实关系,我们要剥离趋势这个“大力神”的影响。然后得到了如下关系:

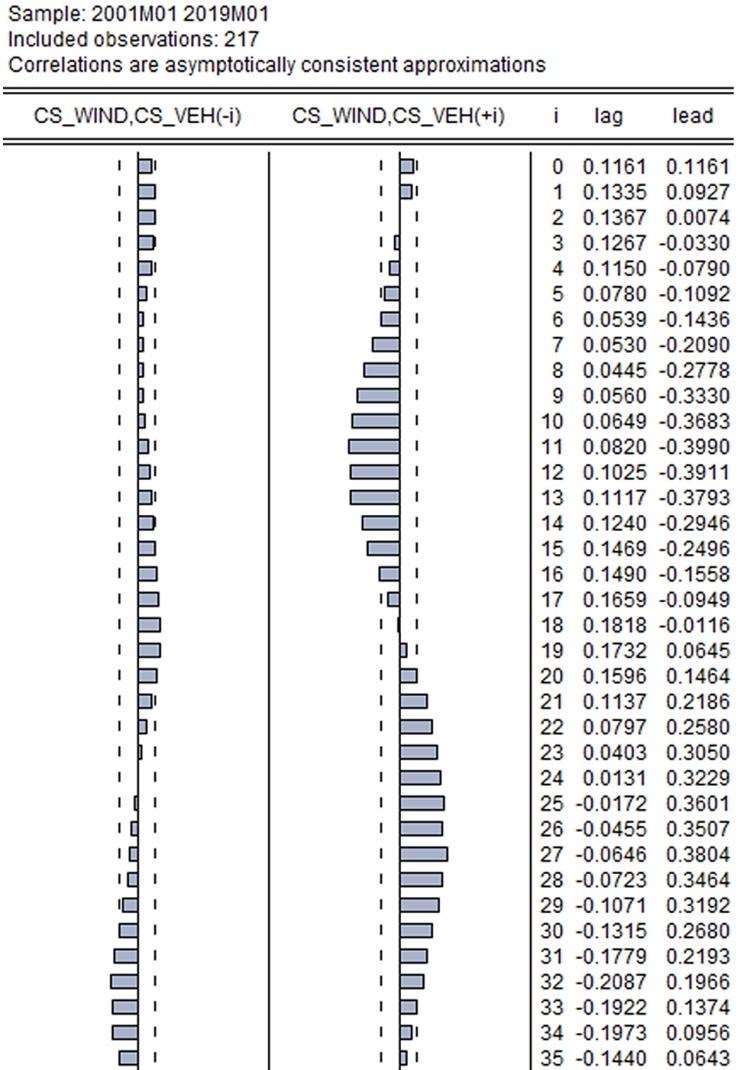

『万得全A指数与汽车销量增速跨期相关系数:2001年1月-2019年1月』

图中cs_veh表示去除趋势因素的汽车销量,cs_wind表示去除趋势因素的万得全A指数,表示对应指数提前i期。由图可见,在股市先行,车市之后,两者跨期一年左右,二者的负相关关系最大,达到0.4的水平。虽然不算太高,但是考虑到我们剥离趋势因素时带来的信息损失,二者实际的相关系数可能更大。基本上为弱相关到中度相关水平。

因此我们的结论也就明确了:A股和汽车销量在股市先行,汽车之后,两者跨期1年前后,呈现中度偏弱的负相关关系。也就是说,一年前股市上升,股市上升一年之后汽车销量会糟;一年前股市变糟,股市变糟一年后车市会好转。然而,这是个什么鬼?

二、股市和汽车销量有关系的原因

股市和车市之间的奇妙关系,实际上精准反映了中国股市“牛短熊长”的特征,和中国车市政策市显著的波动特点。一个简单的对比可以说明问题。

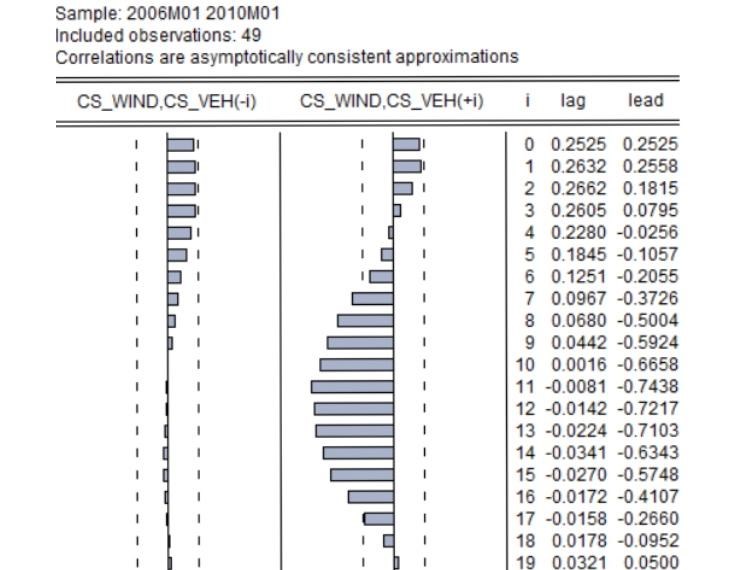

『万得全A指数与汽车销量增速跨期相关系数:2006年1月-2010年1月』

图中cs_veh表示去除趋势因素的汽车销量,cs_wind表示去除趋势因素的万得全A指数,表示对应指数提前i期这张图选用的时间区间是2006年1月到2010年1月,涵盖了2007大牛市起落的完整周期,且只包含这段时期。如果拿这段时间的股市波动和汽车销量波动来看,我们可以明显的发现,二者相关系最明显的跨期期限仍然是11个月-12个月左右,但负相关关系明显变大,达到了-0.74的水平。

但如果我们只看2010年股市进入熊市之后到2014年6月下一波牛市启动之前的漫漫磨底路,他和车市之间的关系如下。

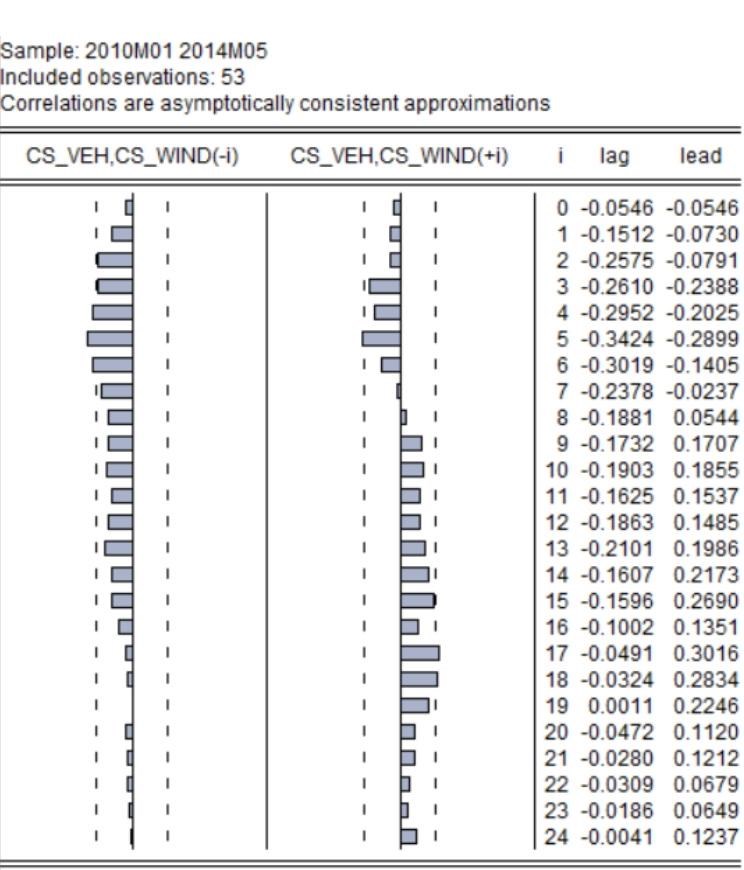

『万得全A指数与汽车销量增速跨期相关系数:2010年1月-2014年5月』

图中cs_veh表示去除趋势因素的汽车销量,cs_wind表示去除趋势因素的万得全A指数,表示对应指数提前i期。股市和车市之间关系弱到快看不见。出现这样强烈的对比,我们可以得到一个重要信息——虽然长期股市和车市呈现弱关系,但是短期看,牛熊强烈交替的过程中,二者呈强关系,而在慢慢熊市磨底的过程中。股市和车市几乎没有什么关系。

之所以会出现这样的现象,原因有两点:一是中国股市的牛熊交替剧烈,且时间短,每一轮牛市启动到封顶就11个月左右;而熊市确定之后,则杳无期限。

比如,2006年底股市经历一波温和的上涨之后进入平台期,牛市的特征开始明显。股民开始满怀信心杀入股市,一年后,2007年12月,股市开始见顶回落,巨大而迅速的财富吞噬作用开始出现。面对财富的瞬间灰飞烟灭,对未来国家经济信心不足,对未来个人收入信心不足,买车的需求也迅速回落。股市从牛市启动到见顶的一年时间,也就成了它与车市之间魔幻般跨期相关的纽带——一年之前股市强烈的上升趋势,注定要在一年之后见顶毁灭财富,也注定要在一年之后没钱买车。于是我们就能够看到,在牛熊剧烈交替时期,股市的波动和1年左右之后车市的波动呈现如此剧烈的负相关关系。

出现这一现象的第二个原因,在于中国股市和中国车市都存在着明显的政策市特征。2007年底到2008年初的股市大萧条,归根结底背后是全球金融危机。股市萧条早于经济萧条。股市萧条之后,经济与车市的下滑不可遏制。于是逆周期调节手段开始出现。

在宏观就是2008年11月18日推出的4万亿救市,在汽车行业则是2009年推出的购置税减半政策叠加后来的汽车下乡和以旧换新政策。于是当2008年1月股市出现强烈下跌趋势,之后一年左右,在政策的强烈推动下,汽车反弹,股市再度反弹。再一次表现出了一年之前,股市下跌,一年之后汽车反弹的强负相关关系。

后来的2015牛市和再一轮的购置税减半体现了同样的关系。强烈的短期牛熊交替和规律性的政策刺激,让汽车与股市关系密切。但在强烈牛熊交替之外,在中国股市大部分漫漫长熊的时期里,汽车与股市的关系并不明显。原因很简单,一方面在股市并不剧烈波动的时刻,股市的成交量相对低,除了老股民之外的广大人民群众并不参与股市,股市怎么波动并不影响他们的消费。这从每次牛市来临之后,证券公司开户量和委托量大幅上升可以看出。

而另一方面,熊久了之后,被套的资金已经被套,损失财富带来的收入信心崩溃也逐步恢复。实体经济和日常收入、消费,而非股市的波动,对居民收入信心的影响更明显。股市的作用在居民消费的决策中势必大幅减弱。因此在漫漫磨底路中,股市和车市之间相关系数也极其微弱。

总结起来就是:车市和股市的关系,实际上是被短期剧烈的牛熊波动以及逆周期调节政策带起来的。如果我们的股市波动不那么剧烈,我们的调节政策不那么猛。股市和车市基本没有关系。

三、都说牛市要来,我们可以期待汽车销量企稳吗?

回答了车市和股市的关系后,前面把车市不好推给股市不好的大兄弟要问了,据说要来了,可以期待汽车销量企稳吗?答案是,可以!但靠的恐怕不是股市。一个很重要的原因在于,我们从宏观到股市到车市的治理思路都在改变。这一波牛市必定不是短期剧烈的大牛市,因此不用考虑股市和车市跨期负相关的干扰。

宏观经济层面,对4万亿的反思和对当前形势的把握,我们的政策层在当前改革期有个一以贯之的底线——做逆向调节,但决不搞大水漫灌。一月份高二月份低的M2和社融都体现了这种思路,货币和信用都未曾像过去那样出现快速的扩张,股市缺乏迅速爬升成为大牛市的资金条件。

从股市的监管政策面看,新世纪以来两轮剧烈波动的的教训给了我们很多经验,短牛长熊的极端行情既不利于保护投资人,也不利于发挥股市资本市场助力实体经济的作用。遏制短期疯牛,打造短期长牛,是本轮监管的重要任务。而1-2月份股市快速变疯后三月初的监管喊话和机构研究员的首次做空报告均体现了这一思路。虽然未来还很曲折,但思路明显在发生改变。

除此之外,A股还有协同科创板顺利起航的重要任务,疯牛与长熊无疑不是当前阶段应当出现的行情。而从汽车行业来看,2009年、2015年的两波购置税减半虽然都带来了短期汽车行业的企稳,但巨大透支作用后多年的行情不振,也让政策层意识到了,政策强刺激并非万试万灵。所以2018年车市行年度销量首度转负,促进汽车消费政策出台,直到今天,我们也看不到购置税政策这个大杀器的再度祭出。

整体而言,宏观、股市和汽车行业都更加市场化了,汽车与股市的关系正在减弱。或许慢牛中的股民仍将因股市的好转而更愿意自己的消费从而多购买汽车,但并不太会构成汽车销量的主要贡献因素。所以,汽车行业的大兄弟啊,股市这个多年好基友,能帮你们的就到这儿了,接下来的路还要靠自己走。

- 兰博基尼

- 兰博基尼(Automobili Lamborghini S.p.A.)是一家意大利汽车生产商,全球顶级跑车制造商及欧洲奢侈品标志之一,公司坐落于意大利圣亚加塔·波隆尼(Sant'Agata Bolognese),由费鲁吉欧·兰博基尼在1963年创立。主要车型有Aventador、Huracan、雷文顿Reventon、盖拉多Gallardo、蝙蝠Murcielago等。

- 劳斯莱斯

- 劳斯莱斯(Rolls-Royce)是世界顶级的超豪华轿车厂商,1906年成立于英国,公司创始人为Frederick Henry Royce(亨利·莱斯)和Charles Stewart Rolls(查理·劳斯)

- 宾利

- 宾利(BentleyMotors Limited)是一家举世闻名的超豪华汽车制造商,总部位于英国克鲁。1919年,W.O.宾利先生创办了宾利汽车公司

- 宝马

- 宝马(BMW)是享誉世界的豪华汽车品牌。宝马的车系有1系、2系、3系、4系、5系、6系、7系、i系、X1、X2、X3、X4、X5、X6、X7、Z4等几个系列,还有在各系基础上进行改进的M系(宝马官方的高性能改装部门)。宝马公司创建于1916年,总部设在德国慕尼黑。BMW的蓝白标志宝马总部所在地巴伐利亚州州旗的颜色

- 法拉利

- 法拉利是举世闻名的赛车和运动跑车的生产厂家,总部位于意大利马拉内罗(Maranello),由恩佐·法拉利(Enzo Ferrari)于1947年创办,主要制造一级方程式赛车、赛车及高性能跑车。法拉利品牌法拉利所使用的传奇标志有着非同寻常的起源

- 特斯拉

- 特斯拉(Tesla),是一家美国电动车及能源公司,产销电动车、太阳能板、及储能设备。 总部位于美国加利福尼亚州硅谷帕洛阿尔托(Palo Alto)。 特斯拉第一款汽车产品Roadster发布于2008年,为一款两门运动型跑车

- 奔驰

- 梅赛德斯-奔驰奔驰,德国百年汽车品牌,汽车文明的先驱者与引领者,被认为是最成功的高档汽车品牌之一,其登峰造极的技术水平、精湛过硬的质量标准、推陈出新的创新能力、以及一系列经典轿跑车款式令人称道,车系有A级、B级、C级、CL级、CLK级、E级、S级、SL级、SLC级、SLK级、SLR级、G级、GL级、GLK级、M级、R级、AMG车系等。

- 保时捷

- 保时捷(Porsche)是一家德国汽车生产商,又叫波尔舍,总部位于德国斯图加特,是欧美汽车的主要代表。主要车型有911、Boxster、Cayman、Panamera、Cayenne、Macan。1931年,保时捷成立于斯图加特,以生产高级跑车闻名于世界车坛