-

深评:2021年锂电行业发展趋势展望

来源:

经历了前几年的爆发和冷却,锂电产业依托于中国新能源汽车在2020年下半的快速回暖,将迎来一个新的发展时期。笔者认为,锂电产业链2021年的发展,总体上用一句话概括就是:与泡沫共舞,在“量”的方面肯定会有好收成,同时也期待技术进步的成色。

《深评问道》特约汽车行业资深从业者执笔,独家解析/揭秘行业大事件。本期行业评论员——墨柯,真锂研究CE0兼首席分析师。在产研领域,墨柯主要以数据分析和经济学的眼光来研究产业发展,致力于寻找微观锂电产业、市场、技术之间的关系以及与宏观经济、国家政策等的内在联系,以求准确把握产业和技术发展脉络。

锂电产业链大体上有几个环节:资源。锂离子电池市场的发展,根本上取决于下游应用的发展,电池技术的进步也会极大刺激下游应用发展,二者相互作用。我们先来展望一下2021年锂电下游应用的情况。

一、下游应用将进入又一个泡沫化发展时期,且泡沫化范围明显扩大

2021年,中国电动汽车市场产量有望达到200万辆,同比增长超过50%,在迈上一个新台阶的同时,也将进入又一个泡沫化发展时期。自2009年“十城千辆”以来,中国电动汽车之路经历了两个泡沫化发展时期,第一个是2014-2018年,主要推动力是高额的补贴政策,当时甚至一度出现了一元卖车的盛况;

第二个泡沫化时期大致始于2020年4季度,2021年大概率将经历一个完整的年份,主要的推动力是资本,每卖出一辆适合资本市场套路的电动汽车产品,资本市场将给予车企该车本身售价若干倍的高额估值,以此估值去融资,可以做到最小的投入获得发展所需的足够资金。

『数据来源:真锂研究;时间:2021.02』

泡沫最终是破灭,还是被夯实成真金,取决于技术进步的速度能否跟得上。从图1可以看到,2014年开启的那一轮泡沫最终被填实,产量快速增长到120万辆之后不再下来,主要原因是同期的技术进步很快,以纯电动乘用车的平均电池包能量密度为例,2014年不到90Wh/kg,2018年增长到130Wh/kg,2019年进一步提升到144Wh/kg。与此同时,车辆的百公里电耗水平也快速下降,目前已降到了13kWh/100km以下,两相结合,车辆的续航里程大幅提升。这样,阻碍纯电动乘用车发展的最主要矛盾——里程焦虑得到极大程度缓解,虚假的销量增长被真实的购买需求增长所取代,泡沫因而得到夯实。

新一轮的泡沫将持续多久,未来该如何收场?现在还无法预料,但可以确定的是,如果未来一段时间的技术发展能够有效解决“安全焦虑”的同时,车辆的智能化、网联化水平有明显提升,那么,这一轮泡沫也有可能被夯实,否则,被泡沫暂时压制的问题就会不断累积,并最终爆发刺破泡沫,导致一地鸡毛。

同样值得关注的是,如果说第一轮泡沫只局限于电动汽车领域的话,那么这一轮泡沫则在大幅度扩散。这种扩散始于去年,突如其来的新冠疫情严重影响了经济发展,政府需要大力度扶持新兴产业发展以实现经济结构的“腾笼换鸟”,资本市场需要讲故事,庞大的锂离子电池产能也亟需找到新的消纳场所……在这种情况下,使用锂电的电动两轮车、电动船、储能、5G基站电源等等,都在开启吹泡泡讲故事的发展模式。可以预见,2021年这种情况还将继续并发散,各种有利因素会被不断放大,不利因素则会被尽可能隐藏。比如电动两轮车领域,无视多年来3000多万辆规模的现实,2021年喊出了6000万辆的目标。

二、从量变向质变迈进,期待技术的快速进步

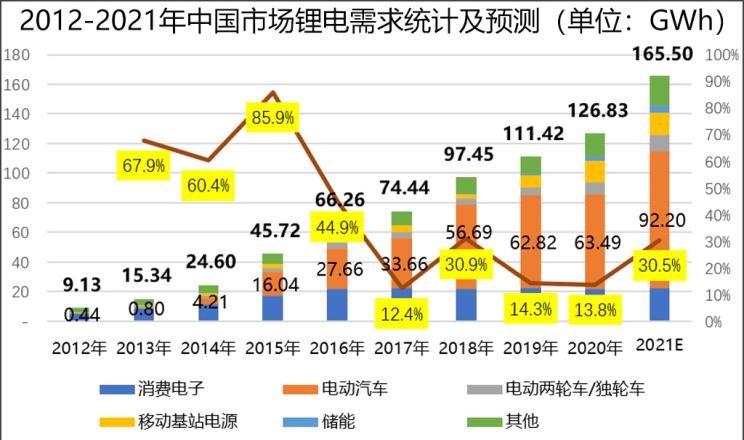

2021年锂电市场需求的增长仍将严重依赖电动汽车市场

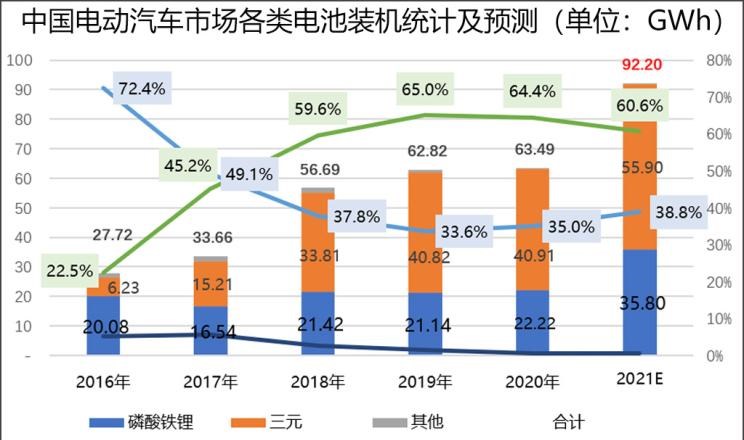

在电动汽车等下游应用市场发展泡沫的刺激下,2021年中国市场锂离子电池需求总量预计将达到165.5GWh,同比增长30.5%,增速较前两年有大幅提升。如果把除消费电子产品市场之外的其他市场所需的锂离子电池称为动力电池的话,预计2021年锂电需求的增长几乎将全部来自于动力电池市场,其中,接近3/4的增量将会来自于电动汽车市场。电动汽车的锂电需求量2021年预计将达到92.2GWh,占锂电需求总量的比重将由2020年的50.1%提升至55.7%。

『数据来源:真锂研究;时间:2021.02』

电池和材料企业的盈利能力或将进一步下滑

锂离子电池和材料企业在“量”的方面确定会有一个好“收成”的同时,盈利能力可能进一步下滑。也许是货币层面持续大放水的缘故,资源品价格似乎已进入一个普涨时代,目前涨价潮已传导至原料乃至材料端。但是,电池的价格受制于电动汽车等下游应用端,涨价则会严重影响销量。因此,电池价格的发展趋势只能是不断降价。

下图显示,2009年“十城千辆”以来,中国电动汽车市场的电池价格降幅每年都在10%以上,虽然降幅不是很有规律,但绝对值的下降空间越来越小是确定的,如果大多数业内人士认为的2025年500元/kWh的Pack价格目标能够实现,意味着今后5年内每年价格下降空间在80元以内。

『注:其中2020年价格为初步计算结果,未来或有微调。数据来源:真锂研究;时间:2021.02』

资源端的价格自锂离子电池商业化以来,却是起起伏伏呈现出周期性变化。过去几年已经证明,资源端发起的涨价潮无法传导到电池端。不难判断,2021年锂电产业链价格体系的矛盾不可避免地会被放大,电池企业和部分材料企业的盈利能力会进一步被削弱。当然,价格体系的矛盾不能仅靠相关方的让利来解决,还需要想其他办法。更为便宜的磷酸铁锂电池的装机回潮是在这个大背景下发生的。回潮始于2020年,大概率也将贯穿于2021年。

另外,以降成本为最终目的的电池结构简化工作2021年也将会进一步做到极致。以方形电池为例,电池包的结构大概分为“卷芯Jelly Roll→电芯Cell→模块Module→包Pack”4级,每到下一级,都有一些结构件,既占成本也占空间,若能简化,则既可以节省成本,还可以提升电池包能量密度,一举两得。因此,相关技术开发工作进展得如火如荼,如过去一年广受关注的JTM、CTP、CTC等。JTM技术是由卷芯直接到模块,省却了其中的电芯环节;CTP技术是由电芯直接到包,省却了其中的模块环节;CTC技术则是在车辆底盘直接集成电芯,省却了模块和包这两个环节。从这个角度看,价格体系的矛盾有利于技术进步的加快。

磷酸铁锂电池装机占比2021年有望进一步提升

笔者认为,中国电动汽车市场磷酸铁锂电池装机量2020年回潮,最主要原因就是比三元电池更便宜,至于安全、CTP、刀片电池技术等因素,或许存在,但更多可能只是在找理由而已。预计2021年磷酸铁锂电池装机占比有望进一步提升,原因还是便宜。

磷酸铁锂的热度贯穿了2020全年,不断有这样那样的故事出现,但最终结果我们发现,装机总量也不过只比2019年增长了1.08GWh;装机占比35.0%,只比2019年增长了1.4%,远低于我们去年初预计的40%。具体来看,磷酸铁锂电池在纯电动乘用车市场的装机确实有大幅增长,由2019年的2.59GWh增长到2020年的7.38GWh,但是,由于纯电动客车和纯电动专用车这两大磷酸铁锂主要市场的萎缩,这种增量很大程度上被抵消了。

现在,市场上磷酸铁锂的热度还在继续。结合传闻中各主要车企的动态以及去年的实际进展情况综合判断,预计2021年纯电动乘用车市场磷酸铁锂电池装机量将达到20GWh,在该市场的装机占比将进一步提升到28.9%;同时,预计以物流车为主的纯电动专用车市场将回暖,电动汽车市场磷酸铁锂电池总装机量将达到35.8GWh,占比38.8%。

在包括电动汽车、电动两轮车、移动基站电源、储能等在内的整个动力电池市场,磷酸铁锂电池的总需求量预计2021年将达到64GWh,三元电池78GWh。总这个角度看,磷酸铁锂和三元两条电池路线基本上是同步增长的,各有各的主打市场。讲故事归讲故事,市场的发展终究还是有它自身的规律。

『数据来源:真锂研究;时间:2021.02』

提升能量密度和降成本依然是电池人工作的重中之重

智能化、网联化是电动汽车发展的归宿,越来越多功能要实现,不管采取什么电池路线,电池能量密度不断提高都是必然要求。提升电池能量密度的办法不外乎有两大类,一是提升材料的技术水平,二是简化结构。前面提到的JTM、CTP、CTC等都属于后者,刀片电池技术大体上也属于后者。

磷酸铁锂电池更需要不断提升能量密度才能维持市场热度,除了简化结构和刀片电池之外,提升材料技术水平也是工作重点,预计2021年相关的技术故事有硅碳负极技术、磷酸锰铁锂技术、半固态电池技术、固态电池技术等等。上述这些技术开发里,除了磷酸锰铁锂之外,其他同样也适用于三元电池路线。另外,三元路线的高镍少钴也是提升能量密度的必由之路。

降成本方面,JTM、CTP、CTC等简化结构的工作以及三元路线的高镍少钴同样也都是重要内容,简化工艺预计今后也将成为重要内容。我们知道,电芯的生产,从材料进去到成品出来,一条生产线包含了混料、制浆、涂布、干燥、卷绕/叠片、封装、注液等若干个环节。材料的生产也是一样,以正极材料为例,就至少包括资源、原料、前驱体、正极材料成品4个环节。依据马斯克经常提及的第一性原理,简化工艺其实大有可为。据笔者所知,现在有很多人在尝试做这些简化工艺的技术开发工作。如,有人已经提出了要将三元材料成本降低一半的宏伟目标,核心思路就是简化工艺环节,若能成功,三元电池成本将明显下降,同时,三元材料产业格局也可能迎来巨变。电池领域也同样如此。

除了提升能量密度和降成本之外,不断缩短充电时间也是电池技术开发的重要内容。我们刚刚经历了这样的一次讲故事,某车企号称开发出了快充8分钟充满80%的石墨烯电池技术,引发一片哗然。

可以预见,电池技术及相关材料技术的开发,越往后难度越大。对企业而言,利润越来越薄,花钱的地方越来越多,滚动式发展已经越来越无可能,对资本的依赖将越来越重。当技术开发的进度与资本的愿望不相匹配的时候,辅之以讲故事就成为了必然。从这个角度看,2021年是科普的一年,投资人和普通大众将会有更多的机会了解锂电知识。

三、写在最后

原本在2020年,笔者认为中国电动汽车市场未来几年将进入“由数量制胜向质量制胜过渡”的阶段,因此判断电动汽车产销规模不会有明显提升,2020年可能也就100-110万辆之间,但到了年底,130万辆的结果让我被“打脸”。

现在来看,当时判断错误的最主要因素是忽视了资本的力量,还是以传统的眼光去看事。最近几个月资本展现出的力量让人叹为观止,还没有车的恒大汽车能够以4000亿市值成为中国市值第二高的车企,势头如果继续下去,手握重金的恒大汽车为什么不可以通过“买买买”的模式而发展成为中国真正的第二大车企呢?

资本的力量看起来一点也不比政策的力量弱,二者还有着极为相似的一面:追求又快又好——快第一,好其次;快是务实,好是务虚。既然政策掀起的第一轮泡沫能够实现又快又好的虚实结合的结果,那么,由资本掀起的第二轮泡沫为什么就不能够实现呢?让我们拥抱资本的同时,期待第二轮泡沫也能够夯实吧!

- 兰博基尼

- 兰博基尼(Automobili Lamborghini S.p.A.)是一家意大利汽车生产商,全球顶级跑车制造商及欧洲奢侈品标志之一,公司坐落于意大利圣亚加塔·波隆尼(Sant'Agata Bolognese),由费鲁吉欧·兰博基尼在1963年创立。主要车型有Aventador、Huracan、雷文顿Reventon、盖拉多Gallardo、蝙蝠Murcielago等。

- 劳斯莱斯

- 劳斯莱斯(Rolls-Royce)是世界顶级的超豪华轿车厂商,1906年成立于英国,公司创始人为Frederick Henry Royce(亨利·莱斯)和Charles Stewart Rolls(查理·劳斯)

- 宾利

- 宾利(BentleyMotors Limited)是一家举世闻名的超豪华汽车制造商,总部位于英国克鲁。1919年,W.O.宾利先生创办了宾利汽车公司

- 宝马

- 宝马(BMW)是享誉世界的豪华汽车品牌。宝马的车系有1系、2系、3系、4系、5系、6系、7系、i系、X1、X2、X3、X4、X5、X6、X7、Z4等几个系列,还有在各系基础上进行改进的M系(宝马官方的高性能改装部门)。宝马公司创建于1916年,总部设在德国慕尼黑。BMW的蓝白标志宝马总部所在地巴伐利亚州州旗的颜色

- 法拉利

- 法拉利是举世闻名的赛车和运动跑车的生产厂家,总部位于意大利马拉内罗(Maranello),由恩佐·法拉利(Enzo Ferrari)于1947年创办,主要制造一级方程式赛车、赛车及高性能跑车。法拉利品牌法拉利所使用的传奇标志有着非同寻常的起源

- 特斯拉

- 特斯拉(Tesla),是一家美国电动车及能源公司,产销电动车、太阳能板、及储能设备。 总部位于美国加利福尼亚州硅谷帕洛阿尔托(Palo Alto)。 特斯拉第一款汽车产品Roadster发布于2008年,为一款两门运动型跑车

- 奔驰

- 梅赛德斯-奔驰奔驰,德国百年汽车品牌,汽车文明的先驱者与引领者,被认为是最成功的高档汽车品牌之一,其登峰造极的技术水平、精湛过硬的质量标准、推陈出新的创新能力、以及一系列经典轿跑车款式令人称道,车系有A级、B级、C级、CL级、CLK级、E级、S级、SL级、SLC级、SLK级、SLR级、G级、GL级、GLK级、M级、R级、AMG车系等。

- 保时捷

- 保时捷(Porsche)是一家德国汽车生产商,又叫波尔舍,总部位于德国斯图加特,是欧美汽车的主要代表。主要车型有911、Boxster、Cayman、Panamera、Cayenne、Macan。1931年,保时捷成立于斯图加特,以生产高级跑车闻名于世界车坛